Złoto od zawsze miało w sobie coś z symbolu — jednocześnie pragmatycznego schronienia dla kapitału i obiektu niepokoju inwestorów, gdy rynki tracerują nieznane wody. A teraz, w 2026 roku, ten blask nabrał nowego wymiaru. Po spektakularnym rajdzie cenowym w 2025 roku — który wyniósł cenę kruszcu na niespotykany dotąd poziom powyżej 5 000 USD za uncję — pytanie przestało być teoretyczne: czy złoto utrzyma tę trajektorię, czy raczej czeka je korekta? Zobaczmy, co wskazują raporty Reutersa, ING i J.P. Morgan z grudnia 2025 i stycznia 2026. Czy zakup złota jest teraz dobrą inwestycją? To pytanie wraca regularnie, ale w 2026 roku brzmi wyjątkowo głośno. Złoto wchodzi w nowy rok po jednym z najsilniejszych rajdów cenowych w historii, balansując na poziomach, które jeszcze niedawno wydawały się abstrakcją. Dla jednych to potwierdzenie jego roli jako „ostatecznego bezpiecznika” w świecie zadłużonych państw, napięć geopolitycznych i erozji zaufania do walut. Dla innych — sygnał ostrzegawczy, że entuzjazm mógł wyprzedzić fundamenty.

Czy kupno złota jest teraz dobrą inwestycją?

W obliczu historycznych wzrostów cen złota i rosnącej niepewności makroekonomicznej, prognozy dużych instytucji finansowych nabierają szczególnego znaczenia dla inwestorów zastanawiających się, czy wejść w tę klasę aktywów teraz, czy poczekać. Analitycy J.P. Morgan utrzymują byczy ton na najbliższe kwartały. Wskazują, że popyt inwestorów oraz banków centralnych — nawet przy rekordowych cenach — może podtrzymać znaczący trend wzrostowy i doprowadzić do średniej ceny powyżej 5 000 USD za uncję pod koniec 2026 roku, przy założeniu utrzymania się trendów dywersyfikacyjnych oraz przewidywanych obniżek stóp procentowych w USA. Czy zatem dobrze teraz kupować złoto? Czy może poczekać, aż cena złota nieco spadnie?

Prognozy J.P. Morgan, fot. jpmorgan.com

Z kolei prognozy ING są bardziej umiarkowane, ale również wskazują na kontynuację hossy w 2026 roku, z średnią ceną złota znacznie powyżej dotychczasowych poziomów. To wynika z utrzymującego się popytu instytucjonalnego oraz przewidywanych działań banków centralnych i oczekiwań na dalsze łagodzenie polityki pieniężnej. Różne modele i analizy rynkowe potwierdzają, że fundamenty wspierające metale szlachetne — takie jak geopolityczna niepewność, deprecjacja dolara czy stale wysoki apetyt na zabezpieczenia kapitału — nadal przemawiają za złotem jako elementem portfela inwestycyjnego. Choć jednocześnie w większości scenariuszy akcentowane jest, że droga do nowych szczytów nie musi być liniowa i będzie obarczona zmiennością. Dlatego warto inwestować w złoto, ale z głową na karku i analizami w ręku.

Inwestować w złoto w 2026 roku - tak, ale z głową

Inwestowanie w złoto w 2026 roku to trochę jak żeglowanie po wodach, które wciąż potrafią zaskoczyć. Trendy są umiarkowanie optymistyczne. Banki centralne nadal kupują, inwestorzy instytucjonalni utrzymują silny apetyt na kruszec, a J.P. Morgan, Reuters i ING sugerują, że fundamenty dla złota są solidne, choć droga do nowych szczytów nie będzie prosta.

fot. investopedia.com

To oznacza, że wejście w złoto ma sens, ale z głową — zamiast rzucać się na całość portfela przy rekordowych cenach, lepiej rozłożyć inwestycję w czasie, łącząc bardziej płynne instrumenty jak ETF-y z niewielką porcją fizycznych monet lub sztabek dla poczucia bezpieczeństwa.

Dzięki temu można korzystać z potencjału wzrostu, wykorzystać wszystkie zalety inwestowania w złoto, a jednocześnie minimalizować ryzyko, że nagły spadek zniweczy część kapitału. W praktyce oznacza to planowanie kilku transz, obserwowanie rynku i traktowanie złota przede wszystkim jako elementu dywersyfikacji i ochrony kapitału, a nie jako szybkiego strzału na rekordy. Tak podejście pozwala cieszyć się zarówno blaskiem metalu, jak i spokojem inwestora, który wie, że kontroluje ryzyko.

Czy na kupnie złota można stracić?

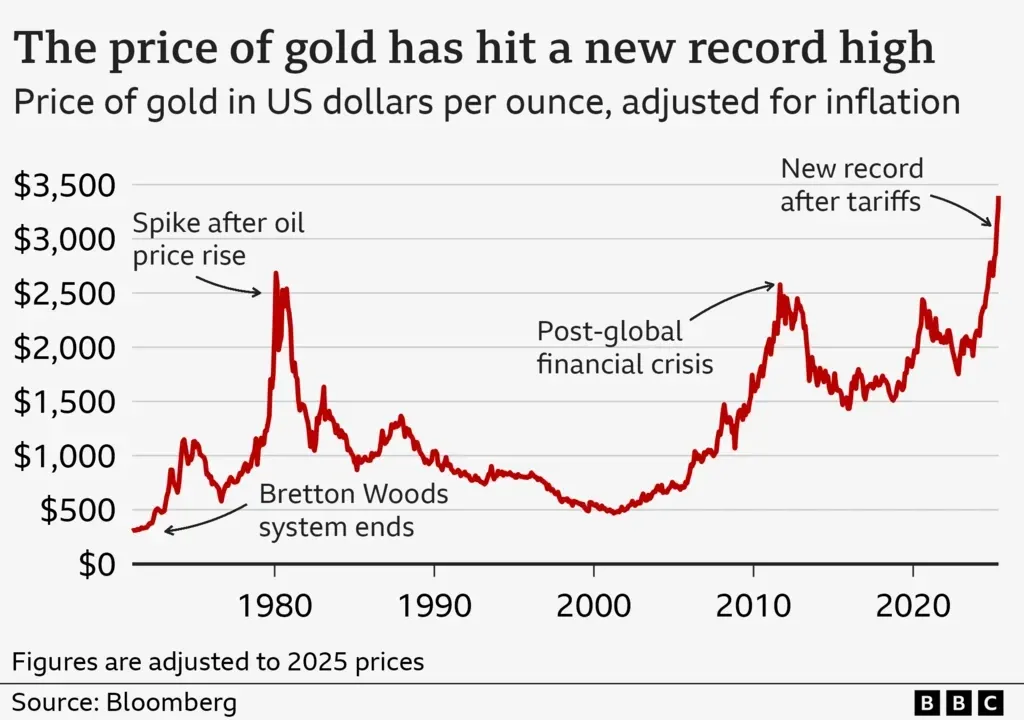

Popyt na złoto wciąż jest duży. I choć złoto od dawna uchodzi za bezpieczną przystań, jego zakup nie jest wolny od ryzyka i czasem może okazać się nietrafioną inwestycją. Historia rynków pokazuje, że nawet najbardziej ceniony kruszec podlega okresowym korektom i fazom stagnacji.Patrząc na złoto w 2025 roku nieco o tym zapominamy. Ale nie zawsze jest dobry moment na zakup złota, a można na nim nawet stracić.

Doskonałym przykładem jest rynek złota w latach 1980–1982: po gwałtownym rajdzie w 1980 roku, kiedy cena osiągnęła w Stanach Zjednoczonych poziom około 850 USD za uncję (co w przeliczeniu na dzisiejsze dolary odpowiadałoby wartości znacznie wyższej niż obecne rekordy), nastąpiła wieloletnia korekta, która obniżyła cenę do około 300 USD za uncję. Podobnie było po globalnym kryzysie finansowym w 2011 roku: po osiągnięciu szczytu w okolicach 1 900 USD za uncję złoto przez kilka lat znajdowało się w fazie konsolidacji, a inwestorzy, którzy kupili w najwyższym momencie, przez długi czas nie mogli zrealizować zysku.

Nietrafiona inwestycja w złoto zwykle wynika z wejścia w rynek w szczytowych fazach, braku zrozumienia mechanizmów rynkowych i nieprzygotowania na wahania cenowe, które przy rekordach bywają znaczące, sięgając nawet 20–30 procent. Złoto fizyczne wymaga również odpowiedniego przechowywania i ubezpieczenia. Natomiast instrumenty finansowe powiązane z kruszcem, takie jak ETF-y, choć płynne, podlegają wpływom rynku i nie oferują stałego dochodu. W efekcie inwestorzy, którzy oczekują szybkich zysków lub traktują złoto jako jedyny sposób ochrony majątku, mogą doświadczyć znaczących strat. Zwłaszcza w okresach, gdy hossa się kończy lub gdy zmiany stóp procentowych i siły dolara działają przeciwko wartości kruszcu.

fot. BBC

Z tego powodu złoto, niezależnie czy jako aktywa finansowe, czy w sztabkach i monetach, najlepiej spełnia swoją funkcję w ramach zdywersyfikowanego portfela. Zatem jako element ochrony kapitału i stabilizator w okresach niepewności, a nie jako jedyny instrument inwestycyjny. Jak każde aktywa finansowe, ma swoje wady i zalety. Dlatego osoby, które nie są gotowe na okresowe obsunięcia i zmienność rynkową, powinny podejść do niego ostrożnie, traktując zakup kruszcu jako strategiczną alokację, a nie reakcję na medialne nagłówki czy krótkoterminowe wzrosty cen. Każda inwestycja jest bowiem obciążona pewnym ryzykiem.

Czy lepiej sprzedać złoto czy je zatrzymać?

Jeśli masz już złoto w swoim portfelu inwestycyjnym, rok 2026 nie jest momentem na nerwowe ruchy, lecz na uporządkowanie strategii. Wysokie ceny kuszą, by „zamknąć temat” i zrealizować zyski, ale jednocześnie trudno zignorować fakt, że fundamenty, które wyniosły złoto na obecne poziomy, w dużej mierze nadal obowiązują. Niestabilność geopolityczna, chwiejny dolar amerykański, zawierucha wojenna w europie, na Bliskim wschodzie czy w Ameryce Południowej nie sprzyjają gwałtownym ruchom.

fot. bullionvault.com

Banki centralne nie wycofują się z zakupów, inwestorzy instytucjonalni traktują kruszec jako element zabezpieczenia, a niepewność makroekonomiczna wciąż jest stałym elementem krajobrazu. W takim otoczeniu złoto przypomina raczej solidny filar portfela niż spekulacyjny balast — pod warunkiem, że jego udział nie wymknął się spod kontroli.

Sprzedaż złota ma sens przede wszystkim wtedy, gdy jego waga w portfelu znacząco przekroczyła pierwotne założenia lub gdy potrzebujesz płynności do innych inwestycji o wyższym potencjale wzrostu. Zatrzymanie całości pozycji również bywa uzasadnione. Zwłaszcza jeśli traktujesz złoto jako długoterminowe zabezpieczenie kapitału, a nie źródło bieżącego zysku. Coraz częściej stosowanym kompromisem jest podejście etapowe: część złota zostaje sprzedana, aby „zabrać ze stołu” zysk i przywrócić równowagę portfela, a reszta pozostaje jako bufor na wypadek turbulencji rynkowych. Taka strategia pozwala pogodzić dwie potrzeby — realizację zysków i zachowanie ochrony — bez konieczności zgadywania, gdzie dokładnie znajduje się rynkowy szczyt.

W praktyce 2026 rok sprzyja właśnie takim decyzjom: spokojnym, opartym na strukturze portfela, a nie na nagłówkach. Złoto nie musi być ani sprzedane w całości, ani trzymane bezrefleksyjnie. Najlepiej sprawdza się wtedy, gdy pozostaje elementem przemyślanej całości — nie bohaterem pierwszego planu, ale stabilnym tłem, które daje inwestorowi komfort działania niezależnie od tego, w którą stronę skręci rynek.

Inwestycja w złoto jako dywersyfikacja portfela

Złoto od lat pełni w portfelach inwestorów rolę wyjątkową — jest zarówno narzędziem dywersyfikacji, jak i formą ochrony kapitału w okresach niepewności. Nie rusza go inflacja. W 2026 roku jego znaczenie nie maleje. Prognozy J.P. Morgan wskazują, że popyt ze strony banków centralnych i inwestorów instytucjonalnych wciąż może napędzać ceny, podczas gdy ING zwraca uwagę na możliwość okresowej konsolidacji, ale również podkreśla trwałą wartość złota jako aktywa zabezpieczającego w czasach niższych stóp procentowych i napięć makroekonomicznych. To oznacza, że dla inwestora zdywersyfikowanego, który posiada akcje, obligacje czy nieruchomości, niewielka ekspozycja na złoto może znacząco obniżyć zmienność portfela i poprawić jego odporność na wstrząsy rynkowe.

Inwestycja w złoto w 2026 roku, fot. fortune.com

W praktyce oznacza to, że złoto nie musi być głównym źródłem zysku, ale raczej elementem, który zapewnia spokój w okresach kryzysów, stanowiąc przeciwwagę dla bardziej ryzykownych aktywów. Takie podejście pozwala korzystać zarówno z potencjalnych wzrostów cen, jak i z naturalnej korelacji złota z innymi klasami aktywów, co sprawia, że portfel staje się bardziej stabilny niezależnie od kierunku rynków.

Formy inwestowania w złoto a inflacja

Inwestowanie w złoto w okresach wysokiej inflacji przybiera różne formy — od fizycznych sztabek i monet, przez fundusze ETF, po akcje spółek wydobywczych — z których każda inaczej reaguje na wzrost cen i stóp procentowych. Złoto fizyczne i ETF-y oparte na kruszcu są najczęściej traktowane jako zabezpieczenie siły nabywczej kapitału, choć nie generują bieżącego dochodu. Z kolei akcje kopalń mogą dawać wyższy potencjał zysku, ale są bardziej wrażliwe na wahania rynkowe i koszty operacyjne.

Złota moneta

To klasyczna forma inwestycji, która łączy bezpieczeństwo kruszcu z łatwością przechowywania i płynnością. Popularne monety bulionowe, takie jak Krugerrand czy Maple Leaf, są łatwo dostępne na rynku, a ich wartość opiera się niemal wyłącznie na zawartości złota. Dla inwestora zakup złota inwestycyjnego to prosta metoda ekspozycji na metal szlachetny.

Sztabka złota

fot. investopedia.com

To bardziej „surowa” forma lokaty, oferująca czystą ekspozycję na cenę kruszcu i często niższy spread w stosunku do ceny spot. Złote sztabki są idealne dla tych, którzy myślą w dłuższej perspektywie i chcą w prosty sposób wprowadzić złoto do portfela inwestycyjnego, traktując je niemal jak bezpieczny fundusz wartościowy.

Złota biżuteria

To specyficzna forma inwestycji — tu oprócz wartości kruszcu liczy się także kunszt jubilera i marka. Aukcje biżuterii pokazują, że przedmioty od znanych domów jubilerskich czy wyjątkowe egzemplarze vintage mogą osiągać ceny znacznie przewyższające samą wartość złota. To sprawia, że biżuteria bywa jednocześnie inwestycją i kolekcjonerskim obiektem sztuki, choć płynność jest niższa niż w przypadku monet czy sztabek.

Indeksy złota i fundusze ETF, czyli wygodny sposób na zakup złota

Pozwalają inwestować w kruszec bez fizycznego magazynowania, oferując wysoką płynność i możliwość szybkiego rebalansowania portfela. To wygodne rozwiązanie dla inwestorów, którzy chcą mieć ekspozycję na złoto w ramach większego portfela, korzystając z rynkowych trendów, bez zajmowania się logistyką fizycznego metalu.

Czy nadal warto kupić złoto i dlaczego złoto jest popularne?

Czy warto kupować złoto w 2026 roku? Metal od lat przyciąga inwestorów swoim blaskiem, ale wcale nie chodzi tylko o efekt „wow”. W 2026 roku pozostaje popularne, bo działa jak finansowa poduszka bezpieczeństwa — niezależnie od wahań giełd, stóp procentowych czy polityki monetarnej. Banki centralne nadal dokupują kruszec, magazynują złoto w sztabkach. Zakup złota przez banki centralne jest działaniem celowym i ciągłym. Natomiast dla indywidualnego portfela złoto to sposób na dywersyfikację i ochronę kapitału.

Zalety inwestowania w złoto nadal większe, niż wady w 2026 roku

W praktyce oznacza to, że rozsądnie rozłożona inwestycja — część w fizyczne monety czy sztabki, część w ETF-y — pozwala korzystać z potencjału wzrostu, nie rezygnując ze spokoju. To sprawia, że złoto nie jest już tylko symbolem bogactwa, ale inteligentnym narzędziem w świecie pełnym niepewności i zmienności. W 2026 roku nadal możemy spodziewać się dalszego wzrostu cen złota, jednak bez rajdów.